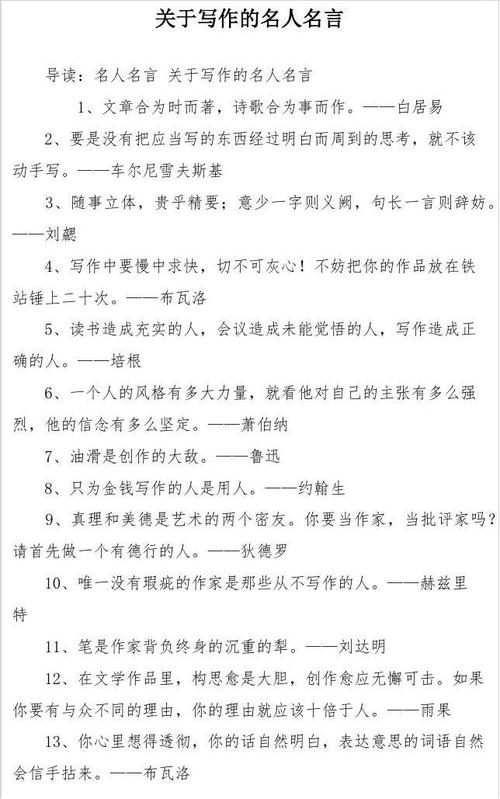

房地產企業稅率及增值稅

抵扣

LELE was finally revid on the morning of December 16, 2020

房地產企業稅率問題及增值稅抵扣問題

提問:

我公司是一家房地產開發企業,目前

新老項目都有,問題:

1、我公司需要對樓盤進行宣傳,例如

印刷宣傳品,支付廣告費、宣傳費等。如

果對方都是一般納稅人,那么印刷品的稅

率是多少廣告費的稅率是多少宣傳費的稅

率是多少

2、根據國家稅務總局2016年18號公

告《房地產開發企業銷售自行開發的房地

產項目增值稅征收管理暫行辦法》第二章

第三節規定:

一般納稅人銷售自行開發的房地產項

目,兼有一般計稅方法計稅、簡易計稅方

法計稅、免征增值稅的房地產項目而無法

劃分不得抵扣的進項稅額的,應以《建筑

工程施工許可證》注明的“建設規模”為

依據進行劃分。

不得抵扣的進項稅額=當期無法劃分的

全部進項稅額×(簡易計稅、免稅房地產

項目建設規模÷房地產項目總建設規模)

問題是:這里的房地產項目總建設規模是

指本項目的總建設規模還是指在建的建設

規模(就是說減去已經出售的部分)

回復:

1、印刷品紙張由貴公司提供的,稅率為

16%;否則稅率為10%。廣告費稅率6%。

宣傳費稅率6%。

2、總局公告2016年第18號第十三條所指

的建設規模是某項目《建筑工程施工許可

證》上注明的“建設規模”,不減已經出

售的部分。

政策依據:

《財政部國家稅務總局關于全面推開營

業稅改征增值稅試點的通知 》

(財稅〔2016〕36號)

附:銷售服務、無形資產、不動產注

釋

一、銷售服務

(六)現代服務。

現代服務,是指圍繞制造業、文化產

業、現代物流產業等提供技術性、知識性

服務的業務活動。包括研發和技術服務、

信息技術服務、文化創意服務、物流輔助

服務、租賃服務、鑒證咨詢服務、廣播影

視服務、商務輔助服務和其他現代服務。

3.文化創意服務。

文化創意服務,包括設計服務、知識

產權服務、廣告服務和會議展覽服務。

(1)設計服務,是指把計劃、規劃、

設想通過文字、語言、圖畫、聲音、視覺

等形式傳遞出來的業務活動。包括工業設

計、內部管理設計、業務運作設計、供應

鏈設計、造型設計、服裝設計、環境設

計、平面設計、包裝設計、動漫設計、網

游設計、展示設計、網站設計、機械設

計、工程設計、廣告設計、創意策劃、文

印曬圖等。

(2)知識產權服務,是指處理知識產

權事務的業務活動。包括對專利、商標、

著作權、軟件、集成電路布圖設計的登

記、鑒定、評估、認證、檢索服務。

(3)廣告服務,是指利用圖書、報

紙、雜志、廣播、電視、電影、幻燈、路

牌、招貼、櫥窗、霓虹燈、燈箱、互聯網

等各種形式為客戶的商品、經營服務項

目、文體節目或者通告、聲明等委托事項

進行宣傳和提供相關服務的業務活動。包

括廣告代理和廣告的發布、播映、宣傳、

展示等。

國家稅務總局關于發布《房地產開發

企業銷售自行開發的房地產項目增值稅征

收管理暫行辦法》的公告

《國家稅務總局公告2016年第18號》

本文發布于:2023-05-28 05:52:52,感謝您對本站的認可!

本文鏈接:http://www.newhan.cn/zhishi/a/1685224373182332.html

版權聲明:本站內容均來自互聯網,僅供演示用,請勿用于商業和其他非法用途。如果侵犯了您的權益請與我們聯系,我們將在24小時內刪除。

本文word下載地址:房地產企業稅率及增值稅抵扣.doc

本文 PDF 下載地址:房地產企業稅率及增值稅抵扣.pdf

| 留言與評論(共有 0 條評論) |